就在下个月!澳洲要变天,影响所有华人!央行宣布现金利率不变,房贷或直涨$6000!

后花园2024年12月10日报道:我们即将告别2024年,随着2025年的到来,澳大利亚一系列新的税收、福利、法律和法规将从2025年1月1日开始生效,并改变所有华人的生活。

以下是即将生效的福利和法规:

多项福利金上调

从2025年1月1日起,超过100万澳大利亚人的Centrelink补贴将增加。

据悉,澳洲的福利金会定期进行编制,并与物价变化挂钩,如消费物价指数,这是衡量家庭通胀的关键指标。也就是说,澳洲人的福利津贴会随通胀而调升。

到2025年1月1日,青年津贴(Youth Allowance)的领取者每两周将获得15澳元至30.60澳元不等的津贴增长,这主要取决于他们的家庭情况。青年津贴的父母收入测试门槛将提高至每年65,189澳元。

在澳大利亚26,125名领取助学津贴(Austudy)的人中,增幅最大的是每两周30.60澳元,这是给有孩子的单身父母的。单身人士和有伴侣但没有孩子的人将获得24.30澳元的津贴增长。

ABSTUDY原住民助学津贴也将发生变化,其中攻读硕士或博士学位的人获得的增幅最大,每两周增加54澳元,即1285.40澳元。

针对21岁以下人士的残疾支持抚恤金(Disability

Support Pension)也将上调,其中18岁以下的独立单身人士、18-20岁的独立单身人士夫妇,每两周的津贴将上涨30.10澳元。

所有家庭情况组别的Jobseeker收入上限将维持不变。

护照的变化

根据消费者价格指数,护照价格将从1月1日起上涨,且每年都会进行调整。

虽然价格上涨的消息尚未确定,但目前一本10年有效期的成人护照收费为398澳元。

从2025年1月8日起,前往英国的澳洲旅客将需要申请电子旅行许可(ETA)。

ETA价格为20澳元,允许在两年内多次前往英国,最多停留6个月。

工资盗窃的定罪

作为工党政府“堵住漏洞”行业改革方案的一部分,联邦政府将工资盗窃(wage theft,也称为无薪加班)定为刑事犯罪,是一系列劳资关系立法的最后一步,其中包括与雇主断绝关系的权利。

这一犯罪行为的处罚包括:对个人处以最高10年监禁和156.5万澳元的罚款,以及对公司处以782.5万澳元的罚款。

雇员少于15人的小企业如果遵守《自愿小企业工资遵守法》,将不会受到刑事起诉。

赌博危害最小化办法

根据1月1日即将生效的规定,新的赌博危害最小化措施将使新南威尔士州的ATM或EFTPOS提现设施位于酒店或俱乐部赌博区任何入口或出口的5米半径之外。

这些机器不允许从游戏室入口或任何放置游戏机的区域被看到。

ATM或EFTPOS取款机上亦不允许出现游戏机的标志。

更新预扣外国居民资本所得税(FRCGW)规则

FRCGW打算帮助澳大利亚税务局征收出售澳大利亚房产的非居民所欠的税款。

根据现行规定,澳大利亚居民在出售房产时,如果房产价值超过75万澳元,必须在交割前或交割时提供一份免预扣税证明,以避免12.5%的房产销售额被扣留并支付给税务局。

从2025年1月1日起,扣缴的金额将增加到15%,而缴税门槛将从75万澳元降低到0澳元。这意味着这些规定现在适用于所有房地产销售。

健康保险重置

如果你有私人健康保险,在新年到来时,一些额外福利会在1月1日重置。

大多数主要的医疗保险公司,包括Medibank、Bupa、HCF、NIB和HBF,都在今年年初重新设定了他们的福利。

如果不及时利用,可能会错失平均1300澳元的健康保险福利。

12月现金利率维持不变

今天,澳大利亚央行公布了最新一期的货币政策声明,一如市场预料,央行将现金利率维持在了4.35%不变——这已是央行连续第九次维持现金利率不变,原因是通胀持续高企。

澳大利亚央行表示:“总体通胀率已经下降,但潜在通胀率仍然过高。现金利率将保持在限制性水平,直到委员会确信通胀正在持续地向2%至3%的目标区间的中间移动。最近关于通胀和经济状况的数据仍然与这些预测一致,董事会对通胀正在持续向目标移动有一定的信心。”

目前市场普遍预期首次降息的时间在明年4月以后。

尽管澳大利亚央行保持现金利率不变已有一年多的时间,但抵押贷款持有者的平均支出依然增加了约6000澳元。

澳洲房贷比较网站RateCity发布的最新数据显示,在截至2024年11月的12个月内,继续偿还贷款而没有再融资以获得更好利率的借款人的平均支出增加了6000澳元。

自2023年11月以来,澳大利亚央行一直将官方现金利率维持在4.35%。

根据RateCity的数据,一年前贷款50万澳元的借款人,在2023年12月至2024年11月的过去12个月里,平均要支付35,308澳元的住房贷款利息。

然而,如果他们在一年前进行再融资,他们的利息账单将为29,708澳元,节省了5600澳元。

RateCity.com.au的货币编辑Laine Gordon表示,由于利率可能在未来五个月保持不变,借款人应该在假期期间为自己寻求利率减免。他们表示,大约有40家贷款机构提供6%以下的可变住房贷款利率。

“即使你去年没有抽出时间来进行再融资,现在仍然有机会,你可以立即更换银行,或者重新锁定利率,选择6%以下的可变住房贷款利率,这仍可以在未来两年为你节省近1万澳元的利息。”

“对于在悉尼和墨尔本拥有大规模贷款的借款人来说,节省金额可能接近2万澳元。”

央行今天的利率决策符合预期,只有9%的交易员认为,今天将降息至4.1%。

这些交易员表示,在更广泛的经济领域,填补就业岗位的员工似乎太少,央行目前还无法扣动降息的扳机。澳大利亚企业无法生产或销售足够的产品,也无法提供足够的服务来增长和提高工资。

利率市场目前认为,澳大利亚央行2月份降息25个基点的可能性为43%,4月份降息25个基点的可能性为100%。

假设未来几个月,房贷家庭不主动寻求再融资,在当前的利率水平下,利息成本可能会直涨6000澳元或以上。

无论如何,加息的影响已充分显现,因为房贷家庭的压力水平仍在不断上升。

澳洲房贷成本飙升

今天,澳大利亚房地产协会(REIA)最新的9月季度住房可负担能力报告显示,当前平均贷款偿还额为家庭收入中位数(每周2501澳元)的48.6%。

这是自1996年REIA开始监测住房可负担能力以来的最高比例。

从7月至9月,平均每月贷款偿还额飙升至5269澳元,在该季度增长1.6%,在过去12个月增长10.3%。

REIA的主席Leanne

Pilkington表示,这些数字凸显了那些努力进入房地产市场或管理现有住房的家庭所面临的持续挑战。

Pilkington表示:“不断上升的抵押贷款规模,加上停滞不前的可变利率,继续使负担能力进一步超出人们的承受能力。”

“尽管澳大利亚央行将现金利率维持在4.35%,并将季度平均标准可变利率稳定在8.8%,但可负担能力危机仍在继续。

“三年期固定利率季度平均利率小幅下降0.5个百分点,至6.3%,但这无助于缓解借款人日益增加的压力。”

与上一季度相比,首次置业者的新贷款承诺数量下降了3.9%,但同比仍高出9.4%。

不过,第一季度首次置业者的典型贷款规模上升了0.8%,过去12个月上升了6.7%,至536,561澳元。

她补充说,数据显示,政府需要有针对性的进行政策干预,以解决住房供应和负担能力问题。

她说:“如果不采取有意义的行动,对许多澳大利亚人来说,拥有住房仍将是一个越来越难以实现的目标。”

报告还显示,租房可负担能力在本季度也有所下降,满足租金中位数所需的收入比例上升了0.3个百分点,至24.9%。

除维多利亚州、昆士兰州和澳大利亚首都领地外,所有州和地区的租房可负担能力都在下降。

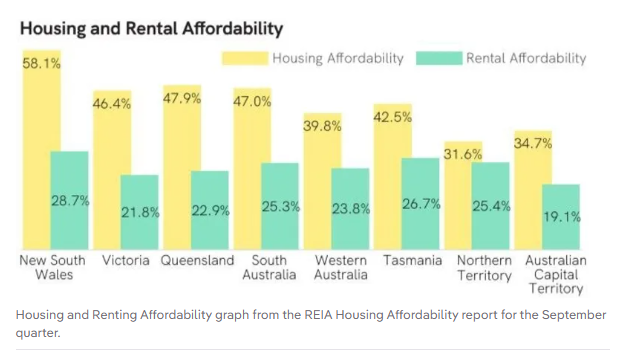

各州的住房/租房可负担能力情况

澳大利亚房地产买家代理协会(REBAA)主席Melinda Jenison表示,由于高利率环境继续拖累借贷能力,2024年各大城市的市场表现受到了可负担能力的支撑。

Jenison表示:“普遍的负担能力挑战、不断上升的建筑成本,以及投资者和首次置业者比例的上升,也推动了这些低价值市场的需求走强。”

“尽管负担能力挑战全年持续存在,偿债比率达到创纪录高位,但持续的人口增长和新住房供应受限支撑了房价。”

她说,全年各大城市和地区市场的表现参差不齐。

“在首府城市中,悉尼经历了相对缓慢的增长,墨尔本的住宅价值每年略有下降。”

“负担能力的限制和不断上升的房源库存水平是导致墨尔本市场疲软的关键因素……此外,当地市场也受到政府政策变化的影响,这影响了房地产市场的情绪。”

Jenison表示,布里斯班、阿德莱德和珀斯是表现最好的首府城市,实现了强劲的年度增长。

“这些城市受益于住房可负担性、强劲需求和低库存水平。”

“霍巴特的市场基本保持平稳,而达尔文在早些时候的下跌之后企稳,堪培拉则出现了温和增长。”

后花园有话说:现金利率的变化仍将是影响2025年房地产需求的一个关键因素。然而,大多数经济学家的预期是利率将采取“浅降”路径,到2025年底,四大银行预计现金利率将在3.1%至3.6%之间。澳洲央行目前的基准假设是,首次降息将出现在2025年中期,西太平洋银行和墨尔本银行也持类似看法,而澳新银行和联邦银行则预计首次降息将在2025年2月发生。

尽管任何利率下调都可能刺激住房需求,但澳大利亚房市的未来仍充满不确定性。2025年将是市场能否恢复增长的重要节点。

(责编:Gloria)