墨尔本买房压力山大!平均收入者竟需父母资助40万澳元......

后花园2024年10月28日援引domain网站报道:

一、墨尔本购房现状:父母资助成“刚需”

据CoreLogic和Canstar的分析显示,在墨尔本,即使获得了贷款并储蓄了标准的首付款,平均收入者要想买下一套典型独立屋,仍需向“父母银行”寻求40万澳元的资助。

在墨尔本,仅有两个地区——Melton和Melton South的平均收入者可以在不需要额外资金的情况下,负担得起中等价位的独立屋。

CoreLogic澳大利亚研究负责人Eliza Owen表示,模型分析显示,在墨尔本大部分地区购房,尤其是最受欢迎的地区,寻求父母的帮助几乎成了必要条件。

二、购房市场不平等加剧:单收入者陷入困境

Eliza Owen指出:“如果你关注墨尔本的独立屋市场,会发现平均水平的单收入者仅买得起0.5%的房产。而对于双高收入家庭,则有82%的房产可以负担。这一数据强烈表明,购房市场存在高度不平等,这是一个严峻问题。”

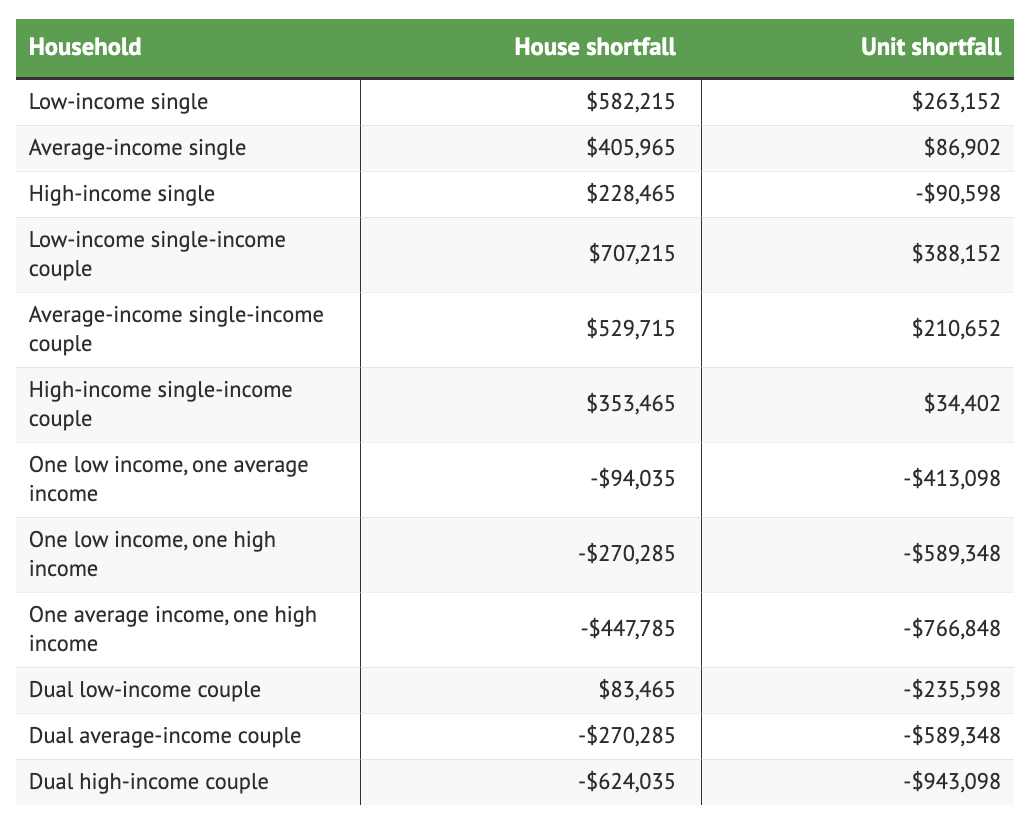

不同收入者在墨尔本买房,父母需要资助多少钱?

负值表示一个家庭在估计借贷能力后还有多少余钱

假设平均收入为100,017澳元,低收入75,013澳元,高收入125,021澳元。一个平均收入的人可以借到41.9万澳元,所以假设他们存下20%的首付,他们可以在没有家庭帮助的情况下买到价值523,750澳元的房子。低收入者的预算为347,500澳元,高收入者的预算为701,250澳元,不包括家庭帮助。

长期以来,独立屋价格飙升和高利率削减了借款能力,使得平均收入者在储蓄了首付款后,仍可能发现自己的借款能力达到上限,而中等价位的房产依然遥不可及。专家表示,那些能够获得代际财富支持的人,即所谓的“父母银行”,可以通过现金赠予来补充贷款。

三、房价飞涨,父母子女共同承担购房压力

Grattan Institute的助力研究员Matt Bowes表示,多年的房价失控导致首次购房者和他们的父母别无选择,只能将购房视为一项共同投资。

“我们面临着极高的房价,人们需要很长时间才能达到购买平均价位独立屋的收入水平,而且储蓄首付款也需要很长时间。如果他们必须等到父母去世才能获得财富传承,那他们将等待很长时间。”

四、高利率加剧差距,无家庭支持者处境艰难

Canstar数据洞察总监Sally Tindall指出,高利率加大了获取代际财富的需求,进一步拉大了房价与借款能力之间的差距。

“在利率较高的环境下,寻求‘父母银行’的帮助变得越来越普遍。然而,对于那些家庭无法提供财务支持的人来说,这并不是什么好消息。”

(责编:Debbie)