心塞!在澳大利亚买房越来越难,究竟是为什么?

后花园2024年11月6日援引domain网站报道:

近日,澳大利亚的潜在购房者遭遇了双重打击:借款能力下降,而房价并未同步下跌,导致住房可负担性进一步恶化。

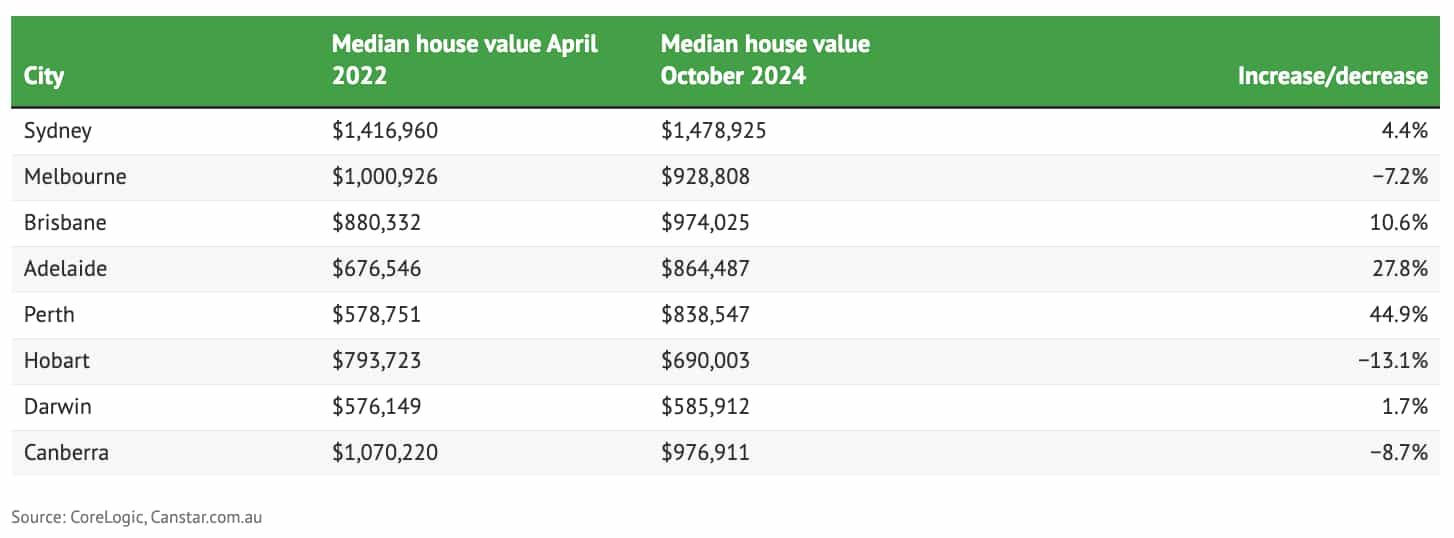

据专家表示,墨尔本等城市的独立屋中位价虽然有所下降,但借款能力的跌幅更为严重。与此同时,悉尼的独立屋中位价甚至高于利率上升前的水平。

Canstar模型显示,自2022年5月储备银行开始加息以来,收入为平均水平两倍的家庭借款能力已减少307,000澳元,降幅达24%。单身人士的借款能力也下降了24%,减少132,000澳元。没有任何一个首府城市的独立屋价格下跌接近24%。跌幅最大的霍巴特下降了13.1%,墨尔本下降了7.2%,而悉尼的独立屋中位价比加息前还高出4.4%。

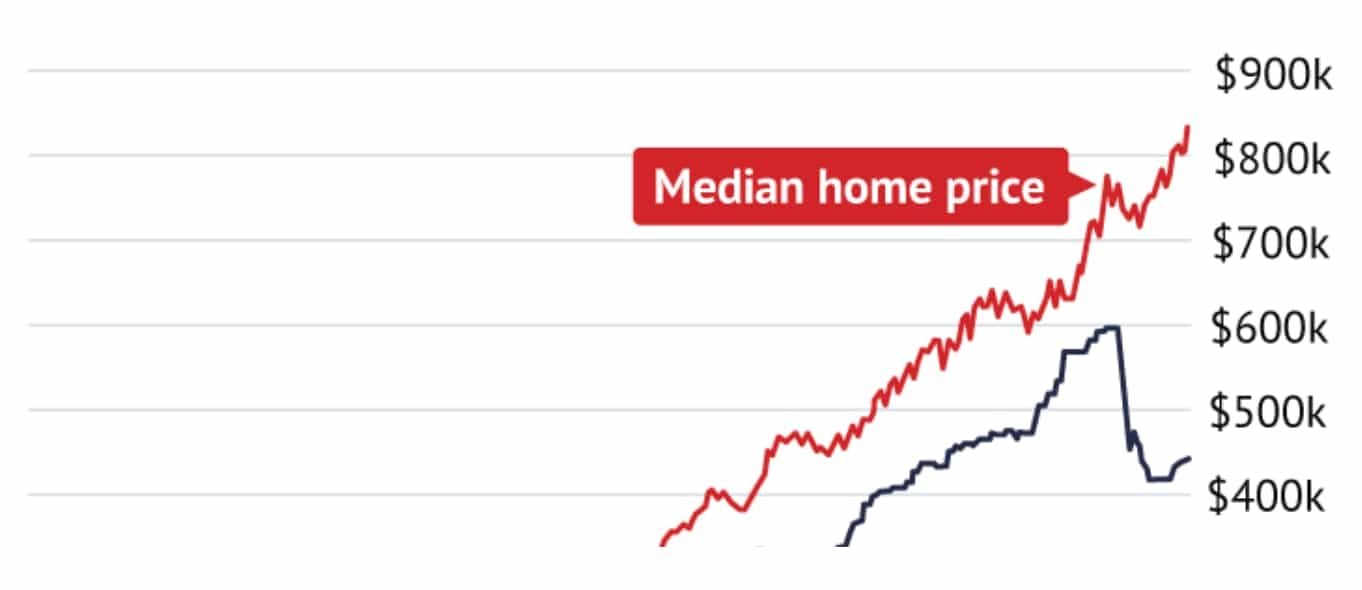

自利率开始上升以来,独立屋价格发生了怎样的变化?

自利率开始上升以来,独立屋价格发生了怎样的变化?

Canstar估计,自2022年4月以来,双收入家庭的最大借款额度从1,271,000澳元降至约964,000澳元。在此期间,尽管工资有所增长,但单身人士的借款额度仅剩421,000澳元。

利率上升对借款能力的影响最大,13次加息将现金利率从0.1%的历史低点上调至4.35%,并在本周二再次保持在这一水平。

房价vs借款能力

房价vs借款能力

Canstar数据洞察总监Sally Tindall表示,加息导致借款能力“被摧毁”,这使得购买本就难以负担的澳大利亚房产变得更加困难。在房价热点地区,尤其是悉尼,房价基本保持不变,而借款能力却大幅下降。墨尔本等城市的房价虽然有所下跌,但与借款能力的下降幅度并不匹配。希望进入布里斯班、阿德莱德和珀斯等原本负担得起的市场买家,将不得不面对高于墨尔本的中值房价。

AMP Capital首席经济学家Shane Oliver表示,根据房价与借款能力相关的假设,当前独立屋价格大约高出26%。在峰值时期,这一差距约为29%。尽管过去一年利率保持不变,收入也有所增长,但房价与借款能力之间的差距仍然很大。

CBA的澳大利亚经济师Gareth Aird表示,由于独立屋价格与借款能力不匹配,购房者需要支付更高的首付和还款额。对于首次购房者来说,入市难度比几年前更大。许多购房者不得不求助于“父母银行”。专家认为,代际财富转移购买房产是导致房价与借款能力脱节的原因之一。

Equilibria Finance创始人兼经纪人Anthony Landahl表示,房贷利率上升和房价上涨的双重打击改变了购房者的行为,一些人甚至推迟购房。购房者正在改变购房类型,转而考虑购买联排别墅或公寓。同时,他们还在努力寻找进入市场和升级房产的途径。独立屋与公寓之间的价格差距正在扩大,这使得在同一地区升级房产变得更加困难,以至于他们必须考虑三、四、五个街区以外,甚至更远的地方。

Oliver认为,即使利率下调,独立屋价格也不一定会再次飙升,因为利率不太可能回到全球金融危机以来的超低水平,购房者也无法获得廉价的贷款。假设储备银行将现金利率降低四次,到3.35%,这仍然高于之前的水平。未来,过去30年推动房价上涨的主要因素可能不再起作用。在澳大利亚,这被视为一种幸运。

(责编:Debbie)