多个华人区上榜!全国277个城区房价飙升!全球央行开启降息模式,澳洲终于要跟进了?

后花园2024年10月17日报道:本周,PropTrack发布数据显示,全国有277个地区的房价中位数在过去一年增长超过204,934澳元,这一数字超过了澳大利亚高薪职业的平均年收入。

在经历了连续多年的高利率和生活成本飞涨之后,房价增长势头仍然强劲。最新发现表明,许多地区在当前市场条件下仍具吸引力。

在这些增值显著的地区中,近一半位于悉尼,其次是布里斯班。然而,增值最为显著的则是珀斯的Peppermint

Grove。

澳大利亚房价年度涨幅最高的前20地区

澳大利亚房价年度涨幅最高的前20地区

澳洲房地产技术公司REA集团的高级经济学家Eleanor Creagh表示,这份榜单主要由房价较高的地区组成。

尽管悉尼的房价增长有所放缓,但该市仍有超过130个地区的独立屋和单元房中位价同比上涨超过20.5万澳元。

其中多个华人区榜上有名:Chatswood上涨了47.2万澳元,Zetland上涨了45.15万澳元,Gordon上涨了39万澳元,Burwood上涨了35.9万澳元,Killara上涨了35万澳元,Epping上涨了27.5万澳元,Beverly

Hills上涨了27.25万澳元。

悉尼的房价在9月份创下新高,达到110.3万澳元,比疫情前高出38%以上。

房地产中介机构Cobden Hayson的董事Matthew Hayson表示,悉尼许多地区的房价表现都超出了预期。他认为,由于核心市场总有愿意为优质房产支付溢价的人,因此悉尼的房价在一定程度上免受市场波动的影响。

布里斯班和昆士兰州市场仅次于悉尼和新南威尔士州,拥有63个表现最佳的地区。布里斯班的房价持续超出预期,9月份的房价同比增长超过13%,达到85.5万澳元。

Harcourts集团首席执行官Adrian

Knowles表示,布里斯班和昆士兰州由于人口增长等因素,房价持续承受压力。根据澳大利亚统计局的最新数据,截至今年3月的一年里,昆士兰州的人口增长了2.5%,该州录得最强劲的净州际移民。超过3万人从其他州搬到昆士兰,是第二受欢迎的西澳的两倍多。

Knowles说:“大量的移民、即将到来的2032年布里斯班奥运会,以及这里的天气和生活方式,使布里斯班对个人和企业的吸引力大大增强。我认为价格增长不会放缓,需求仍然很高,但由于市场上的房产越来越多,买家现在可以花更多的时间找到适合自己的房子。”

Wilton、Manly、St Lucia和New Farm是布里斯班房价涨幅最大的地区,这些地区的独立屋中位价在过去一年中均上涨了40万澳元或更多。

在昆士兰非首府地区,Bundall、Sunshine

Beach和Main Beach的房价也有强劲的年度涨幅。

澳大利亚的高收益地区大多位于首府城市,只有10%位于非首府地区。

除了昆士兰州,新南威尔士州的Byron Bay、Bonville以及西澳大利亚州的部分非首府地区也位列其中。

珀斯和西澳市场有45个地区创下高收益,其中Peppermint Grove地区位居榜首。Peppermint Grove是全国涨幅最大的地区,其独立屋中位价在过去一年里上涨了165万澳元。

阿德莱德有25个地区上榜,但南澳非首府地区没有任何市场入选。阿德莱德的South Brighton在过去一年中的价格增益最高,达到44.5万澳元。

墨尔本有6个地区的房价表现超过其他地区,包括Ivanhoe、Caulfield和Middle

Park。Caulfield的独立屋中位价在墨尔本领先,增长了44.8万澳元。

Creagh表示,尽管利率持续较高,但房价保持了韧性,不过春季销售季节的条件变化相当快。自上个月春季销售季节开始以来,除霍巴特和达尔文外,大多数市场的新房源数量都有所反弹。

布里斯班、阿德莱德和珀斯的总房源数量仍少于去年同期,而其他大多数市场的总房源数量则多于去年同期。Creagh认为,新房源的增加可能会减缓悉尼等地的房价增长势头。她预测,在明年利率降低后,可能会再次提振购房活动。

在房价势头迅猛增长的同时,一份报告还揭露,当前澳大利亚的住房危机仍然严峻,住房自有率更是落后于全球许多国家,这更加凸显出了贫富差距,以及住房供应等难题。

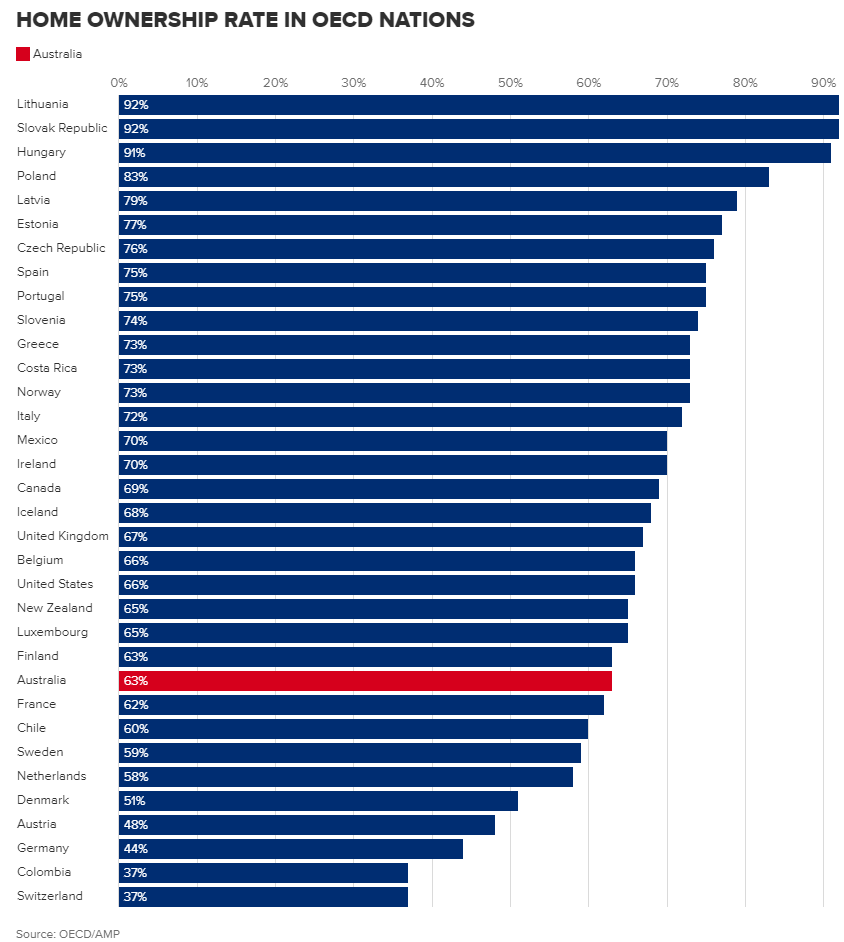

全球排名垫底,澳洲仅不到2/3的人有房

本周,一份最新报告显示,在住房自有率方面,澳大利亚落后于世界上许多国家,而澳大利亚家庭为买房而背负的债务却远远超过其他类似国家。

根据AMP的一份新报告,不到三分之二的澳大利亚人(63%)拥有自己的住房——有房贷或无房贷。

这一比例略低于美国(66%)、英国(67%)和新西兰(65%)等一系列可比国家,也远远落后于立陶宛(92%)、西班牙(75%)和意大利(72%)等一些欧洲国家。

AMP的副首席经济学家Diana Mousina表示:“世界各地的住房自有率向我们表明,澳大利亚……特别是与前苏联欧洲国家相比,处于低端。”

她说:“全球高住房自有率表明,大多数人都渴望拥有自己的房产。”

这份报告还显示,澳大利亚人的家庭债务已达到创纪录水平,足以证明买房有多困难。目前,澳大利亚的家庭债务水平约为214%,大约是美国(110%)的两倍,也远高于新西兰、加拿大和英国。

Mousina表示:“人们普遍认为,澳大利亚的房价已经变得难以承受,这是可以理解的。”

“所有与负担能力有关的指标都在恶化,其中一个指标是房价对收入比。”

根据AMP的数据,澳大利亚目前的房价对收入比为9.6,大约是2000年的两倍,这在可比国家中仅次于加拿大。

尽管近年来英国、美国、新西兰和加拿大的相关指标有所下降,但在澳大利亚,虽然高利率和生活成本危机带来了影响,但在首府城市房价飙升的推动下,该指标一直在上升。

Mousina表示:“悉尼是世界上最昂贵的城市之一(房价对收入比为12.8),布里斯班和墨尔本也紧随其后。”

“澳大利亚的问题是,48%的人口居住在三个首府城市(悉尼、墨尔本和布里斯班),这进一步加剧了澳大利亚的住房可负担能力问题,因为可供选择的、负担得起的房源已越来越少。”

她警告说,虽然没有快速解决住房可负担能力的办法,但政府可以大幅增加建设,减少移民数量,并对澳大利亚的税收制度进行审查。

解决住房危机无法一蹴而就,对于渴望登上房产阶梯的人来说,短期内,降息无疑能够起到最大的帮扶作用。

现如今,全球央行已集体开启了降息模式,唯独少数国家仍在坚持货币紧缩政策,澳洲就是其中之一。

随着生活成本压力的缓解,越来越多的人已开始呼吁澳洲央行降息,以改善该国疲软的经济增长前景。

全球央行开启降息潮,澳洲为何成“另类”?

本周,路透追发布报告显示,在其追踪的10家大型央行中,有7家已开始放松货币政策,由于决策者强调对数据的依赖,因此市场对每家央行降息的速度预期摇摆不定。

以下是主要利率制定者的立场以及交易员接下来的预期。

1 /瑞士

当俄罗斯2022年入侵乌克兰引发大宗商品价格飙升时,对瑞士避险货币的需求给瑞士央行带来的通胀问题比其他利率制定者要少。

瑞士央行(Swiss National Bank)现在面临着价格下跌过快的问题。

瑞士的通胀率同比已降至0.8%,这使瑞士央行能够在9月份将基准利率降至1%之后,可以采取更多的宽松措施。降息也会提振因瑞郎兑欧元持续走强而遭受损失的出口商。

货币市场价格显示,到2025年3月,瑞士的基准利率极有可能降至0.5%。

2 /加拿大

利率市场显示,交易员完全预计加拿大央行将在10月23日的货币政策会议上连续第四次降息,有50%的可能性会降息50个基点至3.75%。

加拿大的通胀率已降至2%,与此同时,经济低迷,悲观的企业认为仍然很高的利率正在抑制需求。最近,加拿大央行报告了对消费者信贷危机水平上升的担忧。

3 /瑞典

瑞典央行(Riksbank)今年5月开始降息,此前该行的加息打压了通胀,但加速了经济下滑。目前,该行正试图启动经济增长。

瑞典央行在9月份将基准利率下调至3.25%,并引导市场充分消化了11月、12月和1月连续降息的价格。

4/新西兰

新西兰的通胀率在今年第二季度降至2.2%,这是自2021年3月以来首次处于新西兰央行1-3%的目标范围内。

这使得新西兰央行在10月份降息50个基点后,有继续激进宽松政策的空间。交易员们预计11月份还会出现这样的走势,明年2月份也可能出现。

5/欧元区

本周四,欧洲央行开启了今年的第三次降息,默认通胀率可能比之前预想的更快地稳定在2%的目标附近。

市场预计,在接下来的三次货币政策会议上,欧洲央行每次都将进一步加息25个基点,到2025年下半年,欧洲央行将把基准利率从限制经济增长的水平调降至至少中性水平。

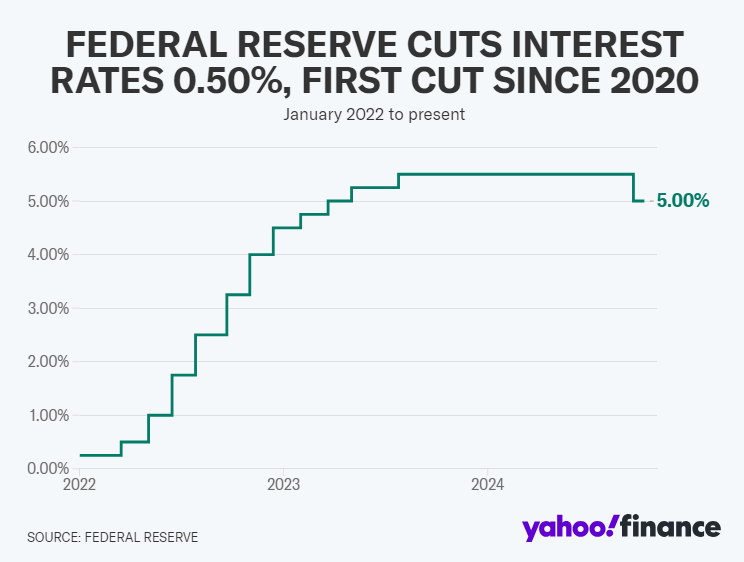

6/美国

美联储(fed)上月大幅降息50个基点,开启了一个宽松周期,这是四年多来的首次降息。交易员现在预计,由于美国经济仍具有弹性,美联储不会采取进一步的激进措施。

市场预计美联储将在年底前进一步降息约50个基点,低于几周前的约70个基点,此前美联储官员暗示,首次大幅降息降低了衰退的可能性,并表示劳动力市场正处于平均水平。

7 /英国

英国央行(Bank of England)8月份将基准利率从5.25%下调至5%。周三公布的数据显示,通胀已大幅低于目标水平,市场加大了对进一步宽松政策的押注。

9月份,消费者价格同比上涨1.7%,而英国占主导地位的服务业的消费价格则跌至4.9%,低于英国央行的预期,并促使货币市场认为今年再降息两次的可能性几乎为九成。

8 /挪威

挪威央行仍持鹰派立场。

挪威央行上月将政策利率维持在4.50%不变,并表示任何降息都必须等到2025年第一季度,这提振了克朗汇率。

尽管核心通胀率在9月份出人意料地有所下降,但总体数据仍不稳定。市场预计,挪威在年底前降息的可能性仅为三分之一,这意味着挪威的宽松周期可能会在其他国家之后很久才开始。

9 /澳大利亚

澳大利亚也持鹰派态度。

自去年11月以来,澳大利亚央行一直将基准利率维持在4.35%的水平,并没有排除进一步加息以使通胀回到2-3%的目标区间内的可能性。

8月份通胀率可能已经放缓至2.7%的三年低点,但周四强劲的劳动力市场数据让交易员认为,年底前降息25个基点的可能性只有30%。

10 /日本

不断上升的通胀促使长期处于异常状态的日本央行在7月份将借贷成本调高至0.25%,考虑到日本央行惯有的货币宽松政策,此举对以其为基础的全球贸易造成了严重破坏。

在这一戏剧性事件之后,路透调查的多数分析师预计日本央行将在今年剩余时间内维持基准利率不变。这也许并不奇怪,因为曾经被视为货币鹰派的新首相石破茂说,日本经济还没有为进一步加息做好准备。

10月27日的大选是日本央行在10月底的货币政策会议上按兵不动的另一个原因。

澳洲央行压力山大

德勤(Deloitte Access)周三发布的最新《经济业务展望》(Economic Business Outlook)预测,预计澳大利亚经济在2024-2025财年将仅增长1.2%。

Deloitte对澳大利亚央行专注于利用现金利率来控制需求和通胀提出了担忧,而实际上,央行的首要任务应该是增加供给。

澳大利亚央行认为,相对于供给而言,需求水平过高,这给价格带来了上行压力。该报告的经济学合伙人兼作者Stephen Smith表示,这一点“值得商榷”。

Smith表示:“即使澳大利亚的需求水平相对于供应水平过高,解决办法肯定是通过提高生产率来增加供应,而不是用加息来压制需求。”

澳大利亚央行在18个月的时间里13次加息以应对通胀,给家庭和租金带来了上行压力。自去年11月以来,澳洲央行一直将基准利率维持在4.35%的水平。

报告称,更高的利率也加剧了建筑行业的困境,自疫情以来,建筑行业面临着更高的工资和材料成本。

由于成本上升,德勤经济咨询公司(Deloitte Access Economics)将其对未来五年新住房的预测下调至不足100万套,远低于联邦政府120万套住房的目标。

报告的合著者Cathryn Lee表示:“利率上升也加剧了住房和租赁成本。”

她表示:“如今,随着通胀减速和经济增长疲弱,降息的理由已越来越强。”

“虽然时机仍不确定,但德勤经济咨询公司预计,随后的通胀趋势将导致澳大利亚央行在2025年2月开始降息。”

德勤表示,疫情后通胀飙升的最糟糕时期已经过去,澳大利亚需要关注威胁我们生活水平的结构性挑战,而不是维持较高的利率。

后花园有话说:澳大利亚央行今年还有两次董事会会议,分别在11月5日和12月10日讨论现金利率的走向。2025年的第一次会议将在2月份召开,目前市场已经预计董事会将在这个节点采取降息行动。对于市场上的交易者来说,关注近期的经济数据,包括最新一期的CPI,将能够为利率走向提供清晰的指引。

(责编:Gloria)