澳大利亚央行最新警告:降息将致房价大幅反弹!宽松还要再等等

后花园2024年9月26日援引afr网站报道:今天,澳大利亚央行警告称,利率下降可能会引发房地产价格上涨,从而鼓励家庭承担过多债务,增加未来市场低迷的风险,从而破坏经济。

在债券市场押注澳大利亚央行将在明年12月前将现金利率从目前的4.35%降至2.9%之际,澳大利亚央行发布警告称,低利率的前景可能会鼓励家庭承担更大的抵押贷款。

澳洲央行在其对金融体系健康状况的半年度评估中表示:“从历史上看,利率处于低位和/或下降的时期,往往伴随着借款人承担更高的债务水平,在某些情况下,贷款人会向风险更高的借款人提供信贷。”

“过去20年的国际经验表明,严重依赖债务融资的资产(如房地产)也可能出现不可持续的价格上涨,这加大了市场大幅回调的风险,可能耗尽家庭的股本缓冲,并导致更广泛的经济混乱。”

尽管当澳大利亚央行在2022年5月开始加息时,房价出现短暂下跌,但市场迅速复苏,全国房价再次处于创纪录高位。

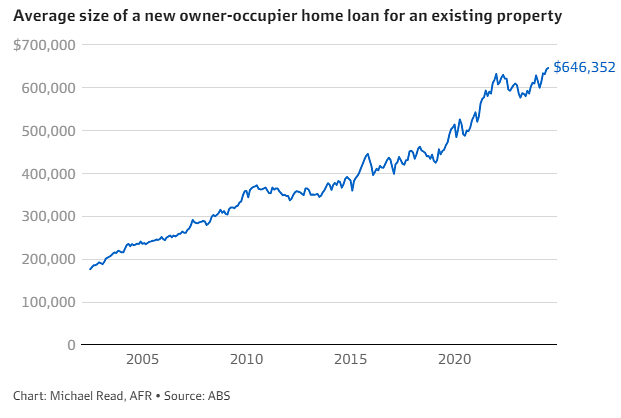

根据澳大利亚统计局的数据,今年7月,一套现有房产的平均新抵押贷款金额为64.6万澳元,超过了澳大利亚央行开始加息前2022年初的63.2万澳元。

央行将保持警惕

就在澳大利亚央行对房地产市场前景做出评估的几天前,行长Michele Bullock重申,出于对通胀深度的担忧,降息不在今年的议程上。

多数经济学家预计,澳大利亚央行将把首次降息推迟到明年2月,届时随着通胀的下降,预计央行将在一年内进行多次降息。

AMP的首席经济学家Shane

Oliver表示,利率下降肯定有引发另一轮房地产繁荣的风险,但他表示,这种风险不会很大。

Oliver博士称:“历史经验告诉我们,澳大利亚央行应该对此保持警惕,因为长期以来,澳大利亚的利率一直在下降,而房价一直在走高。”

“这一次,它将发生在创纪录的价格背景下,所以如果真的发生,它将导致家庭借贷急剧增加。”

Oliver博士说,只有当贷款标准变得更加宽松,借款人承担的贷款将来可能变得负担不起时,金融稳定问题才会出现。

澳大利亚央行金融稳定部门前负责人Jonathan Kearns表示,央行一直觉得有必要对房地产市场发出警报,因为国际观察人士认为澳大利亚市场存在风险。

“但现实情况是,由于住房贷款质量良好,银行业得到了很好的保护。”

分析人士表示,利率降低后,人们势必会增加借贷并用于消费,但更高的债务又可能会导致金融不稳定。

部分借款人正在挣扎

澳大利亚央行表示,随着高利率和不断上涨的物价给家庭财务带来压力,越来越多的高杠杆借款人拖欠抵押贷款、出售资产、并加班工作。

央行表示,在抵押贷款价值超过其房产价值80%的借款人中,超过2%的人拖欠还款超过3个月。

报告称:“高杠杆的借款人更容易受到具有挑战性的经济状况的影响,而且往往储蓄缓冲较低,这使他们更有可能无法按时偿还贷款。”

“尽管最近实际收入稳定在疫情前的水平附近,但广泛的生活成本压力继续严重影响许多家庭的预算。”

尽管澳大利亚央行的评估显示,在13次上调现金利率后,借款人总体上能够轻松应对,但一小部分房主有落后的风险。

大约每20个借款人中就有一个面临现金流短缺,这意味着他们的收入不足以支付基本开支和最低抵押贷款还款额。澳大利亚央行表示,低收入借款人在高风险借款人群体中的比例过高。

报告称:“这些家庭除了在基本必需品上削减开支,降低一些商品和服务的质量外,还不得不做出其他艰难的调整,以继续偿还抵押贷款。”

“这些措施包括动用流动储蓄、出售资产以及加班。”

自2022年5月首次上调现金利率以来,澳大利亚的最低抵押贷款还款额上升了30%至60%。

澳大利亚央行预计,将有更多的借款人拖欠抵押贷款,但这一数字不太可能很大——超过一半的风险借款人仍拥有价值超过6个月还款的现金储备。

由于房价高企,拖欠贷款不太可能给借款人或银行带来重大的财务压力,因为很少有家庭处于负资产状态,即房贷价值超过了房产价值。

澳大利亚央行表示:“虽然出售房产通常是陷入财务困境的自住业主的最后一步,也是一个非常具有破坏性的解决方案,但这将使几乎所有人都能全额偿还贷款,以避免违约。”

澳大利亚央行预测,随着家庭财务状况从利率下降和通胀下降中恢复,出现现金流短缺的借款人比例将从目前的5%降至2026年的2%。

(责编:Gloria)