断崖式下跌!刚刚,悉尼房市突然变调!最难买房职业名单出炉,看看有你吗?

后花园2025年4月28日报道:过去一年,悉尼一些最顶级的富人区遭遇了房价下跌的冲击。新州政府的重新规划、高企不下的利率,以及全球经济的不确定性,成为了压垮市场的“三座大山”。

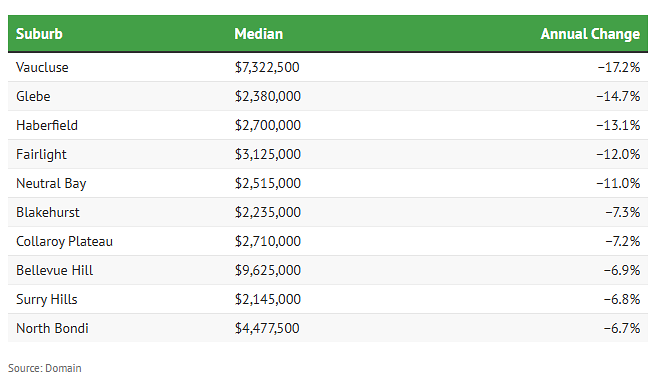

悉尼顶级富人区房价大跳水,最高降幅17%

报告显示,受打击最严重的要数东区的顶级富人区——Vaucluse。根据最新《Domain房价报告》,在截至2025年3月的一年内,当地房价中位数暴跌了17.2%,降至732.25万澳元。

在悉尼房价中位数超过200万澳元的城区中,多个地区都录得了两位数的下跌:

内西区的Glebe房价下跌14.7%,降至238万澳元;

Haberfield下跌13.1%,降至270万澳元;

北部海滩的Fairlight下跌12%,降至312.5万澳元。

政府重新规划成最大推手

Raine & Horne Double Bay的地产专家Alex Lyons表示:“很多人曾以为政府的重新规划只是说说而已,但现在,它真的来了。”

他指出,被列入重新规划中心的Rose Bay,正面临剧变,这也给邻近的Vaucluse居民带来了压力。

在截止2025年3月的一年里,悉尼房价下跌的富人区

“大家都知道,新的开发项目意味着交通拥堵的加剧,而且新房的现代设计可能会比Vaucluse那些需要翻新的老房子更具吸引力。”

他说:“再加上全球经济局势动荡,购房者的信心也明显不足。”

据悉,新的分区政策鼓励在指定的城镇中心和火车站周边建设中密度住宅,允许兴建两到六层高的联排别墅、公寓楼。

不仅是Vaucluse,Glebe也受到重新分区政策的影响,其中Broadway购物中心和Glebe Point Road south都已被纳入允许开发区域。而Fairlight则受到了Manly及ManlyVale两侧开发项目的波及。

高利率重压下,高端房市更显脆弱

Domain的首席经济学家JoelBowman指出,长期高利率对高价区房市的打击尤为明显。

他说:“过去几年,利率、贷款限制和负担能力问题越来越严重。结果就是,更多买家涌向相对可负担的市场,推高了那里的房价,而高端市场反而出现了下滑。”

Bowman补充道,高端地区对利率的变化非常敏感。“我们经历了多次加息,仅有一次降息,高收入家庭在高现金利率环境下,宁愿选择其他投资渠道。”

老房遇冷,新房成香饽饽

在Glebe,Ray WhiteErskineville/Alexandria/Glebe/Surry Hills的地产专家MatthewCarvalho表示,需要翻新的老房卖得并不好,买家更青睐于现成可入住的新房。

他说:“看起来较新的房子总是卖得更好,而需要翻修的老房就比较难出手。大家都对建筑成本心存恐惧。”

他预计,市场可能还需要经历几次降息,才能真正迎来转机。

Fairlight也是类似情况,尤其在周边区域开发项目增多的背景下,新房的需求开始变得旺盛。

Cunninghams地产公司的GeorgiBates提到:“随着政府改革和更多开发项目落地,买家有了更多选择。”不过她也指出,一些设计平庸的新建半独立屋销售表现一般,“有的成交价很好,比如卖给急着换小房的退休人士,但有些却比市场预期价格低10%到20%。”

高端市场现转暖迹象

尽管整体下滑,但高端市场已出现回暖苗头。

Bowman表示,今年第一季度,高端房产的价格开始企稳,200万澳元以上房产的买家咨询量和搜索量都有所回升。

“这可能是因为买家在高端区域嗅到了‘抄底’的机会,也可能是预期未来将有更多的降息,他们认为可以提高贷款杠杆。”

他说,如果趋势持续,高端市场价格或许会迎来修正回升。

虽然悉尼富人区房价在过去一年显著下降,但住房可负担性依然糟糕,对于很多人来说,买房仍然是一件极具挑战性的事情。

今天,另一份研究揭示了当前最难买房的职业清单,对于清单中的一些打工人来说,即使辛苦攒钱十年,也难以登上房地产阶梯。

悉尼哪类打工人最难买房?这些职业最心酸

过去十年,悉尼房价飞涨,许多单身打工人甚至高收入夫妻,几乎不可能靠自己存够首付,而首次置业者的梦想也因此被不断推远。

根据澳大利亚研究院(The Australia Institute)的一项最新分析,从2015年6月到2024年12月,该机构研究的17个职业群体(从幼教到外科医生)中,没有一个单身打工人能靠工资攒够20%的首付(假设购买悉尼中位价的房屋)。

随着大选临近,住房可负担性再次成为焦点议题,两大党派纷纷推出相关政策。对于首付不足20%的购房者来说,通常需要购买贷款保险(LMI),或依靠政府担保豁免该费用。

专家指出,拥有20%的首付不仅可以避开高额保险费,还能在失业和房价下跌时,降低因卖房亏损导致欠债的风险。

存钱速度追不上房价上涨的速度

数据显示,最难存够首付的是收银员。如果2015年中开始为一套悉尼中位价房屋(79.96万澳元)攒首付(15.99万澳元),到2024年12月仅能存下3.31万澳元。但这期间,悉尼房价已飙升至约140万澳元,相应的首付需求高达28.39万澳元,缺口超过25万澳元。

澳大利亚研究院的首席经济学家Greg Jericho表示:“对生活在悉尼的人来说,除非你有一份高薪工作,或者配偶有高薪工作,否则几乎不可能靠自己攒钱买房。”他补充说:“即使你再努力存钱、再自律,面对飞涨的房价,仍然追不上。”

Jericho感叹,过去的情况并非如此:“70年代、80年代,人们靠一份工资还有可能买房。虽然困难,但至少是有希望的。”

职业不同,差距巨大

这份基于ABS、ATO和RBA数据的研究,假设打工人每年将税后收入的15%用于攒首付。

即便是高薪职业也难逃挑战:

外科医生到2024年年底仍需补齐8万澳元;

注册护士还差19.64万澳元;

小学校长需要再存12.91万澳元;

理发师缺口高达23.83万澳元。

独立研究中心(CIS)的首席经济学家PeterTulip也指出:“清洁工、店员等我们日常生活必需的职业,从工资方面来看,已无法负担在合理通勤范围内的住房。”

当然,现实中,很多购房者会选择更便宜的房子,或通过政府的低首付计划、家庭资助、换工作等方式攒够首付。数据显示,约30%的新贷款来自首付不足20%的买家。

夫妻买房也未必轻松

即便是双薪家庭,也很难达成目标。在分析的17种职业组合中,仅有一对(外科医生+护士)到2024年年底能存够20%的首付。

差距最大的是银行职员+收银员组合,缺口达16.32万澳元;其次是机械师+销售助理组合,缺口15.43万澳元。

即便是高收入夫妻,也需要“开源节流”才能凑够首付。

比如,悉尼西区一位大学高级经理Sicily Debnath,与从事采购工作的丈夫,本来已有一套需要翻新的房子。他们希望将旧房出租作为投资房,再购入新装修的住宅自住。但高利率和印花税成本让该计划受阻。

Debnath表示:“如果利率没有上涨,我们本可以存更多的钱用于新房首付。”

他说,今年2月,他们在邻近城区买下了新房。

为了应对高生活成本,她不仅卖掉了旧房,还换了工作,并通过削减保险费用等方式控制支出。更重要的是,她开启了副业——在集市上售卖印度传统食材——酥油(Ghee)。

“拼爹妈”成买房标配

CoreLogic澳大利亚研究主管ElizaOwen指出,父母援助(“父母银行”)已成为房价不断攀升的推手之一。

她说:“即使是收入非常高的家庭,仅靠储蓄也很难在悉尼买房。”

Ray White Lower North Shore的董事Tim Abbott也表示,进军房地产市场一向不易。“如今生活成本更高,年轻人买房更加困难了。越来越多的人只能依靠家人资助,才能迈出置业第一步。”

后花园有话说:伴随高利率和全球经济不稳定的影响,悉尼的房价在过去一年出现了不同程度的下滑,而即便是高端市场也无一例外的受到了打击。但即便如此,当前的住房可负担性依然是近十年来最糟糕的,而部分职业的收入增长速度已远远落后于房价。今天发布的这两份最新报告,无疑为各大政党敲响了警钟。随着大选的临近,各党派将如何应对住房危机,将成为民众们重点关注的方向。

(责编:Gloria)