震惊!悉尼、墨尔本房价降了!市场迅速转向,12月或迎首轮回调!

后花园2024年12月2日援引corelogic网站报道:今天,房地产机构CoreLogic发布了全国房屋价值指数(HVI),结果显示,在春季的最后一个月,房价仅上涨了0.1%,这是自2023年1月以来全国范围内的最弱水平。

这标志着澳大利亚房价已连续第22个月增长,但可能接近本轮周期的尾声。

CoreLogic的研究主管Tim

Lawless表示:“墨尔本和悉尼的低迷势头正在增强,而最近主导增长周期的中型资本也在失去动力。”

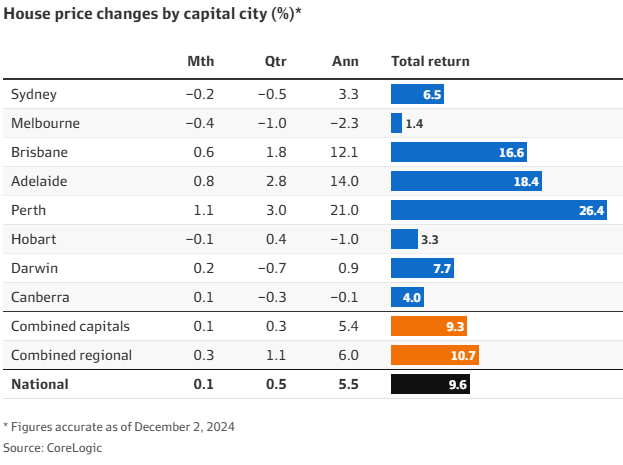

墨尔本的房价在过去12个月中有10个月下跌,本月下跌0.4%,比去年同期下跌2.3%。

对悉尼来说,8月可能标志着这个周期的顶峰,9月房价趋于平缓,10月和11月则分别下跌0.2%。

在滚动季度基础上,我们现在看到八个首府城市中有四个房价下降,以墨尔本(-1.0%)为首,紧随其后的是达尔文(-0.7%)、悉尼(-0.5%)和堪培拉(-0.3%)。

Lawless补充称:“中型城市和多数地区‘其他州’市场继续为全国房价指数的增长提供一些支撑,但很明显,这些市场的势头也在减弱。”

珀斯的资本增值速度继续领先全国,过去一个月价值增长1.1%,季度增长3.0%,但这是自2023年4月以来最疲软的季度增长,不到6月当季增长率(6.7%)的一半。

同样,布里斯班的季度增长率已回落至1.8%,这是自2023年3月以来的最低涨幅,而阿德莱德过去三个月的涨幅(2.8%)是自2023年6月以来的最低水平。

在首府城市之外,区域住房市场趋势略强,过去三个月,区域综合指数上涨1.1%,而整个首府地区的涨幅为0.3%。话虽如此,就像首府城市的趋势一样,存在显著的多样性,维多利亚州的表现影响了总体数据,在滚动季度中下降了0.9%,而其他所有“其他州”地区继续录得温和增长,以西澳地区为首,增长了3.3%。

较弱的住房条件通常都伴随着待售房源的增长,根据截至11月24日的四周内待售房源数据,首府城市的待售房源数量自冬季结束以来增长了16%,珀斯(+33%)和阿德莱德(+25%)在整个春季的库存水平增幅最大,尽管基数极低,但这些城市的待售房源总量仍远低于平均水平。

悉尼和墨尔本的上市房源数量目前分别比之前的五年平均水平高出10.4%和9.1%,达到自2018年以来的最高水平。

与此同时,购买活动似乎正在逐渐减少。CoreLogic对过去三个月首府城市房屋销售的估计比一年前低4.6%,比此前五年的平均水平低2.0%。房屋销量降幅最大的是悉尼,据估计,该市上季度的房屋销量比去年同期下降了15.4%,比前五年的平均水平低了15.1%。

由于供应增加,购买活动减少,整个春季的销售状况似乎都在恶化。自10月中旬以来,首府城市的拍卖总清盘率一直保持在60%以下,私售协议的中位数销售时间呈上升趋势。

CoreLogic:降息不会推动房价飙升

CoreLogic的研究主管Tim

Lawless警告称,经济学家预计下一轮降息周期将在2025年晚些时候发生,而且幅度比最初预期的要小,因此不会像前几年那样推动房价大幅回升。

他说,尽管澳大利亚房价已连续录得第22个月增长,但12月份全国房价“很有可能”出现下跌,这将是近两年来的首次回调。

许多经济学家现在认为,明年5月,央行可能会开启降息周期。

Lawless表示:“房价将在2025年上半年下降,然后随着利率下降而企稳。”

但他表示,“相当谨慎的利率周期”不足以推动价格出现“实质性上涨”。

“如果房地产市场出现了明显的积极反应,人们承担了更多的债务,监管机构就会感到不安。澳大利亚央行将密切关注家庭债务水平过高的问题,并可能实施与2014年和2017年相同的宏观审慎控制措施(以给市场降温)。”

CoreLogic的数据显示,目前很多因素正在减缓房地产市场,并给房价带来压力。

(责编:Gloria)